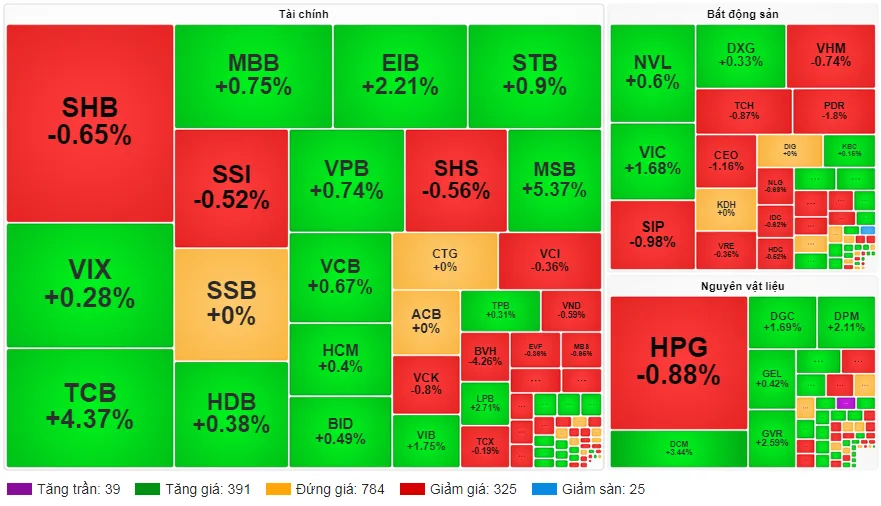

Phiên giao dịch cuối tuần chứng kiến VN-Index tăng nhẹ 13,32 điểm, tương đương 0,77%. Sự tăng điểm phần lớn đến từ các cổ phiếu trụ cột như VIC, TCB và GAS, khi nhóm này đóng góp tới hơn một nửa mức tăng của chỉ số.

Thị trường duy trì trạng thái phân hóa với 164 mã tăng và 144 mã giảm. Tuy nhiên, sự phân bổ dòng tiền lại thể hiện sự chênh lệch rõ rệt. Nhóm cổ phiếu tăng mạnh chiếm tới 27,4% tổng giá trị giao dịch, trong khi nhóm giảm sâu chỉ chiếm 6,7%. Điều này cho thấy lực mua đang tập trung đẩy giá mạnh ở các mã tiềm năng, trong khi áp lực bán không đủ sức kéo thị trường đi xuống.

Một số cổ phiếu như CII, PDR, BVH và HHV ghi nhận khối lượng giao dịch lớn đi kèm mức giảm giá. Đáng chú ý, hầu hết các mã này sau khi giảm đều không có đợt phục hồi đáng kể, phản ánh việc dòng tiền bắt đáy chưa thực sự mạnh mẽ.

Ngược lại, lực mua vẫn rất tích cực ở nhiều mã khác. Gần 20 cổ phiếu có thanh khoản vượt trăm tỷ đồng và tăng giá trên 1%. Các blue-chip như VIC, TCB, VNM, GAS, PLX đều góp mặt trong nhóm này. Chỉ số VN30 cũng tăng 0,69% với sự đóng góp của 11 thành viên.

Không chỉ các cổ phiếu lớn, nhóm midcap cũng thu hút dòng tiền mạnh. Các mã như EIB, BSR, MSB, DCM, PVT, DPM, PC1 đều tăng giá và có khối lượng giao dịch ấn tượng, vượt ngưỡng trăm tỷ đồng.

Điểm nhấn đáng chú ý nhất phiên là hoạt động mua ròng mạnh mẽ của khối ngoại trên sàn HoSE, với giá trị lên tới 840,6 tỷ đồng. Các mã được ưa chuộng nhất bao gồm TCB, HPG, MBB, VNM, MSN, BSR, DXG, VCB, NVL và VCI.

Xu hướng này càng có ý nghĩa khi xét đến bối cảnh thị trường chứng khoán Việt Nam vừa được FTSE nâng hạng cách đây 3 ngày. Thống kê cũng cho thấy, trong tháng 3 vừa qua, số lượng nhà đầu tư nước ngoài mở tài khoản mới đạt mức cao nhất trong nhiều năm, với 393 cá nhân và 34 tổ chức. Đây được xem là tín hiệu tích cực về niềm tin của dòng vốn quốc tế đối với thị trường trong nước.